有限会社まるみやのスタッフブログ

Blogsスタッフブログ

父が亡くなり母が全てを相続することに。子は遺留分放棄をするのに手続きは必要ですか? |

||||||||||||||||||||||||||||||||||||

|

元来、被相続人は死後においても自由に自分の財産を処分する権利があり、民法ではこのような意思を尊重する制度として遺贈や相続分の指定を認めています。

でも、そもそも相続は遺族の生活保障も十分に考慮されたものでなければならず、こうした意味から相続財産の一定割合を一定の範囲の相続人に留保するという制度を民法は設けています。

これが遺留分制度です。

けれども、被相続人の妻が全財産を相続するのは良くあることであり、遺留分権利者である子どもたちはとくに異議を唱えないこともあります。

これに対して、被相続人の生前に遺留分放棄をしようとするときは家庭裁判所の許可を得る必要があります。

父が亡くなり母が全てを相続することに。子は遺留分放棄をするのに手続きは必要ですか? |

||||||||||||||||||||||||||||||||||||

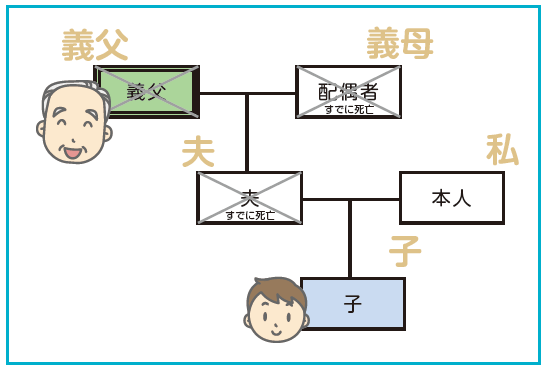

同居の義父Aが亡くなりました。 主人Bは3年前に既に亡くなっています。 この場合、私Cに相続権はありますか? |

||||||||||||||||||||||||||||||||||||

|

義父と養子縁組をしている場合を除き、義父Aと相談者Cに親子関係がないので、

もし、夫Bが生きていたらもらえるはずだった財産でも夫Bが先に亡くなることにより、

もし、義父Aが夫Bより先に亡くなっていれば、 ただし、夫Bと妻Cの間に子がいれば、その子には代襲相続による相続権があります。

そのような事態を避けるためのひとつの手段として、遺言を作成するという選択があります。

少しでも判断能力に不安がある方は、遺言書の法的要件に関して安心ができる公正証書遺言を作成するなどの方法もあります。

でも、ただ遺言書を書くだけでは後々のトラブルにもなりかねません。

同居の義父Aが亡くなりました。 主人Bは3年前に既に亡くなっています。 この場合、私Cに相続権はありますか? |

||||||||||||||||||||||||||||||||||||

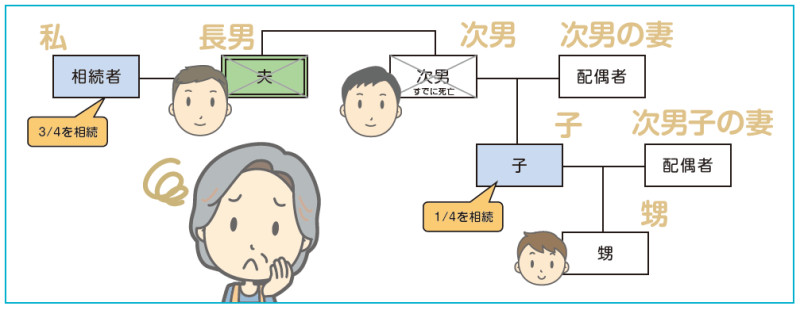

亡くなった主人A(既婚・子なし)には既に亡くなった弟B(既婚・子1人C)がいます。どこまで代襲相続が起こるのでしょうか? |

||||||||||||||||||||||||||||||||||||

|

もし弟Bさんがご存命であれば、ご主人との間に子どもがない場合は、

ただし代襲相続が起こるのはここまでです。

もし、兄弟が既に他界していて、甥も姪もいない場合は妻が全てを相続できます。

亡くなった主人A(既婚・子なし)には既に亡くなった弟B(既婚・子1人C)がいます。どこまで代襲相続が起こるのでしょうか? |

||||||||||||||||||||||||||||||||||||

ゴルフが趣味の故人が所有のゴルフ会員権はどう評価されるのでしょうか。 |

||||||||||||||||||||||||||||||||||||

◇取引相場があるケース相続の場合は、被相続人の死亡の日の取引価格の70%に相当する金額によって評価します。 ❶被相続人の死亡の日において直ちに返還を受けることができる預託金等ゴルフクラブの規約などに基づいて被相続人の死亡の日において返還を受けることができる金額 ❷課税時期から一定の期間を経過した後に返還を受けることができる預託金等ゴルフクラブの規約などに基づいて返還を受けることができる金額の被相続人の死亡の日から返還を受けることができる日までの期間(その期間が1年未満であるとき又はその期間に1年未満の端数があるときは、これを1年とします。)に応ずる基準年利率による複利現価の額 ◇取引相場がない場合❶株主でなければゴルフクラブの会員となれない会員権財産評価基本通達の定めにより評価した被相続人の死亡の日における株式の価額に相当する金額によって評価します。 ❷株主であり、かつ、預託金等を預託しなければ会員となれない会員権その会員権について、株式と預託金等に区分して、それぞれ次の金額の合計額によって評価します。 ❸預託金等を預託しなければ会員となれない会員権上記取引相場があるケースの❶または❷の方法を適用して計算した金額

なお、株式の所有を必要とせず、かつ、譲渡できない会員権で、返還を受けることができる預託金等がなく、ゴルフ場施設を利用して、単にプレーができるだけのものについては評価しません。

ゴルフが趣味の故人が所有のゴルフ会員権はどう評価されるのでしょうか。 |

||||||||||||||||||||||||||||||||||||

「不動産を買った際にかかる税金の基礎知識」登録免許税について |

||||||||||||||||||||||||||||||||||||

|

不動産を買った際にかかる税金の一つとして、「登録免許税」があります。

ところで、この登録免許税を実際に納めたという人は少ないはずです。 しかしながら、不動産を買った際に決して安くはない税金となりますので、どのような仕組みで決まるのか少しは知っておいても損はありません。

そこで、今回は登録免許税の基礎知識について分かりやすくまとめてみましたので、是非最後までお読み頂ければと思います。 登録免許税とは?登録免許税というのは、不動産を購入してそれを自己の所有財産として法務局に申請をする際にかかる税金です。 つまり、不動産を売買により名義変更をする際にかかるということが出来ます。

この他に、不動産の購入に際して住宅ローンを設定する場合には、金融機関から不動産に抵当権をつけるように言われることがあります。 この場合には、不動産に抵当権を設定するために法務局に登記申請をする必要がありますので、同じく登録免許税を支払うことになります。

登録免許税は、主に登記を職務とする司法書士によって代わりに納付申請されることになっています。 登録免許税はどのように決まるの?登録免許税の計算は以下のようになっています。

登録免許税 = 課税標準金額 × 税率

ここで、この「課税標準金額」には不動産の固定資産評価額を基にして計算することになります。

固定資産評価額は毎年送付される納税通知書やお住まいの市役所に行き、不動産の評価証明書を取得することにより確認できます。 例えば、新築建物でまだ不動産の固定資産評価額が登録されていない場合には、新築建物の価格算定のための計算式を用いて算出することになっています。 登録免許税の税率一覧図登録免許税の税率がどのようになっているのか確認するために下図をご参照ください。

上記以外の登録免許税の税率については登録免許税法という法律に記載がありますので、興味がある方は六法全書などを確認してみても良いかもしれません。 登録免許税の税率は「〇%」などの定率のものや「1個につき〇円」などの定額のものがあります。 登録免許税を安く抑えるためには?登録免許税は決して安いということは出来ませんが、少しでも抑えるための減税方法があります。 以下の土地・建物に場合分けをしてみていきましょう(実際に申請する際には減税の対象期間であるか事前にしっかりと確認をするようにしましょう)。 土地の場合土地の所有権移転の登記を申請する場合の「税率」は、通常2%となっていますが、現在の期間では特例により1.5%に減税されていますので、減税を利用する旨の記載をすることによって安く抑えることが出来ます。

また、土地を信託にする場合には登録免許税の「税率」は4%となっていますが、減税措置を利用すれば3%で済むことになります。 建物の場合建物については、所有権の保存登記(初めて名義を登記する際に申請します)は通常0.4%となっていますが、一定の条件を備えた新築建物の申請は0.15%で済みます。

また、建物の移転登記には通常2%ですが、減税措置を利用すると0.3%に減税されることになります。 まとめ今回は不動産を購入する際にかかる税金として、登録免許税の基礎知識についてまとめてきました。 いくつかのパターンをご紹介しましたので、具体的にどのように支払いをすることになるのか押さえて頂ければと思います。

登録免許税についての詳細は、登記の専門家である司法書士又は税金の専門家税理士等に相談をしてみると良いでしょう。 「不動産を買った際にかかる税金の基礎知識」登録免許税について |

||||||||||||||||||||||||||||||||||||

「不動産を買った際にかかる税金の基礎知識」印紙税について |

||||||||||||||||||||||||||||||||||||

|

不動産を購入する際にかかる税金の一つとして、「印紙税」があります。 それでは、印紙税とはどのような税金と言えるのでしょうか?印紙税の特徴について確認を行い、注意すべき点等について押さえていきましょう。

また、今回は印紙税としてどのくらい支払いをしなければいけないのかについても見ていきますので、不動産の印紙税を知りたいという方は是非最後までお読み頂ければと思います。 印紙税とは?印紙税というのはどのような税金なのでしょうか?

印紙税は法的文書について貼付される「印紙」として納める税金ですが、不動産の場面については契約書を締結する際に必要となります。

不動産の購入の場面では、建設業者に依頼をして、建物を建てる際の「建築請負契約書」の締結、あるいは出来上がった不動産を購入する際の「不動産売買契約書」があります。

ちなみに、「印紙」というのは主に収入印紙を購入し、これを契約書に貼付すれば良いことになっており、この印紙というものは一般に郵便局に行くと購入することが出来ます。 通常、なかなか印紙を買うことはないと思いますので、ここで一つ覚えておきましょう。 印紙を貼らないとどうなる?上記のように、不動産に関する契約書には印紙を貼らなければいけないということを理解して頂きますと、自然と印紙を貼らないと契約書は成立していないのではないかという疑問をお持ちになったかもしれません。 ところが、法律上は契約書を貼っていなくても契約書の効果としては問題がないことになっています。

そのように聞くと、安心される方も多くいらっしゃるかもしれませんが、実際にはそうではありません。 印紙を適切に貼付しなければ「過怠税」の支払いを求められますので注意しなければいけません。 間違って印紙を貼ってしまったら?後述しますが、印紙の対象文書のルールは少々複雑であるため、専門家でなければいくら印紙を貼らなければいけないのか分かりにくいものです。 そうすると、自分で正しいと思っていた金額が実際には間違っていたということも起こりえます。

そのような場合には泣き寝入りをしなければいけないのかというと、そうではありません。 税務署にある申請書に必要事項を記載の上、提出すると、超過額の還付を受けることが出来ますので覚えておきましょう。 契約書にはすべて印紙を貼らなければいけないか?契約書には印紙を貼らなければいけないということでしたが、「契約書」であればすべて印紙を貼らなければいけないかというと正確には少し違います。

契約書として印紙を貼るべきものは、契約当事者がサインをし、印鑑を押したもののみ印紙を貼付することになっており、契約書を単にコピーしたにすぎないものには印紙を貼る必要はありません。

一方で、予備で作ったものであっても、それが当事者のサイン・押印のあるものであれば、その予備の契約書にも印紙を貼らなければいけないことになります。 不動産に関する契約書の印紙金額はどのくらいか?不動産取引に使用される印紙金額の仕組みがどのようになっているかについては想像が少し難しいかもしれません。 そこで今回は、具体的な図を用いてご説明したいと思います。

上記図は国税庁でも公表されておりますが、不動産の譲渡に関する契約書・地上権または土地の賃借権の設定又は譲渡に関する契約書・消費貸借に関する契約書についての印紙税額を表しています。

こちらは、すべての印紙税額を表しているわけではありませんが、このような仕組みとなっているというイメージはご理解頂けたのではないでしょうか。 まとめ今回は印紙税の基礎知識についてお伝えさせて頂きました。

印紙税というのは、あまり聞き覚えのないという方も少なくないのではないでしょうか。 少額ではありますが、納税を忘れてしまうとペナルティもありますのでしっかりと押さえておきましょう。 |

||||||||||||||||||||||||||||||||||||

不動産の税金についての一覧表 |

||||||||||||||||||||||||||||||||||||

|

不動産に関係する税金にはどのようなものがあるのかご存知でしょうか? 不動産に関する税金は、不動産の保有状態や処分方法などによって課税される税金がいくつも分かれてくることになります。

例えば、不動産を買ったとき、そしてその不動産を手放すことになるときに、正しく税金を理解しておかないと予想していた以上の税金を支払うことになり、場合によっては超過課税の処分を受けることにもなりえます。

今回は、不動産の購入・保有・賃貸・譲渡・相続(贈与)の5つのパターン別に簡単に解説をさせて頂きます。 不動産の購入にかかる税金とは?不動産の購入にかかる税金には、【印紙税】【登録免許税】【不動産取得税】がかかります。 これらについて以下に見ていきましょう。 印紙税売買契約書、不動産譲渡契約書などの各種法的文書に対して課税され、主に契約金額に応じて税金が大きくなる仕組みとなっています。

特例措置も用意されていますので、少しでも印紙税を安くする方法を知りたい方は、専門家に一度確認をしてみるのも良いでしょう。 登録免許税登録免許税は、法務局に登記を申請したときに課税される税金です。 例えば、売買による所有権移転の登記や所有権保存の登記などがあります。

なお、所有権保存の登記の税率は、通常4/1000となっていますが、平成32年3月31日までは建物の所有権保存登記は特例により1.5/1000に軽減されています。

また、土地の所有権移転登記については、通常20/1000の税率がかかりますが、平成31年3月31日までは特例措置により15/1000の税率に軽減されています。

詳しい税率については、登録免許税法に載っていますし、登記の専門家である司法書士に聞いてみるのも良いでしょう。 不動産取得税不動産取得税は不動産を取得したときに係る税金で、通常40/1000の税率がかかります。 ただし、平成33年3月31日までは30/1000に軽減されています。

なお、宅地を取得した場合には更に控除が用意されていますので、別途確認するようにしてみてください。 不動産を保有しているときにかかる税金とは?不動産を保有しているときにかかる税金としては、【固定資産税】【都市計画税】があります。 どのような特徴があるのか確認していきましょう。 固定資産税固定資産税は、不動産を保有している状態に対して課税される税金です。 通常は14/1000の税率がかかり、住宅用地又は新築住宅のための軽減措置を利用することが出来ます。

ここで「不動産を保有している」の基準は、毎年1月1日時点で所有している者に対して課税されることになっており、対象者には納税通知書が送達されることになります。 都市計画税都市計画税は市街化区域に不動産を所有していることに対して課税される税金です。 通常は0.3%程度(お住まいの地域によって変動します)かかりますが、住宅用地のための減税制度を利用することが出来ます。

都市計画税についても固定資産税と同様に、1月1日時点において所有対象者に対して、税金が課税される扱いとなっています。 不動産を賃貸するときにかかる税金とは?不動産を賃貸するときにかかる税金としては、【法人税等(法人税・法人住民税・法人事業税)】【所得税(住民税)】【個人事業税】があります。 それぞれについてポイントを見てみましょう。 法人税等(法人税・法人住民税・法人事業税)法人税等は、法人の不動産賃貸事業における収益に応じて課税されます。

執筆時点現在においては、30.62%(東京)となっていますが各事業者様のお住まいの税率をご確認ください。 中小法人特例を利用できる場合がありますので確認をしてみましょう。 所得税(住民税)個人で不動産所得を手にしている人は所得税を支払わなければいけません。 不動産によって得た収益を確定申告することになります。 個人事業税個人で不動産を運用することが事業的になった場合には、個人事業税を納めることになります。 この場合は、収益に対して5%の税率をかけて確定申告の手続きをすることになります。 不動産を譲渡するときにかかる税金とは?不動産を譲渡するときにかかる税金としては、【法人税等(法人税・法人住民税・法人事業税)】【所得税(住民税)】があります。 これらについて簡単に内容を見ていきましょう。 法人税等(法人税・法人住民税・法人事業税)不動産を譲渡するときにも法人税等がかかります。 賃貸の時と同様に、執筆現在時点における税率は30.62%となっており、事業年度末日より2ヶ月以内に申告をすることになっています。

なお、軽減措置として、交換・収用・特定資産の買換えの特例が用意されていますので確認してみましょう。 所得税(住民税)不動産を譲渡することによって収益が発生した場合には、所得税(住民税)を支払わなければいけないことになっています。

なお、この場合短期で譲渡を行った場合には39.63%の税金が、長期で譲渡を行った場合には20.315%の税金がそれぞれかかることになっています。 また、軽減措置として、居住用、居住用・事業用の買い換え、居住用譲渡損失の繰越しという特例が設けられています。 不動産を相続・贈与するときにかかる税金とは?不動産を相続・贈与するときにかかる税金としては、 それぞれについてどのような特徴があるか見ていきたいと思います。 相続税不動産を相続により取得したときには、相続税がかかることになります。

相続税には基礎控除が設けられており、3000万円に600万円×相続人の数を加えた金額の超過分において、累進課税の方式により課税されることになっています。 相続税については、確定申告期間の前であっても相続が開始された日の翌日より10か月以内に行わなければいけないことになっています。

また、配偶者の相続税については減税が利用できますし、小規模宅地等の特例も検討してみましょう。 相続税については、執筆現在時点において法制度改正の準備が進められていますので、今後の変更点等についても目を向けるようにしましょう。 贈与税不動産を贈与により取得した場合にでも贈与税がかかることになります。 相続税と同じように、贈与税にも非課税枠が設けられています。

贈与税の基礎控除は110万円となりますので、ほとんどの場合に税金が発生することが見込まれますが、税率は累進課税により贈与により取得する金額が大きいほど納める税金も大きくなります。 贈与税の場合には、相続税と関連して相続時精算課税制度が用意されており、これを利用すると2500万円までは控除されることになります。

利用の可否については、一度専門家に相談をしてみることをお勧めします。 申告期限は、2月1日から3月15日までとなりますが、配偶者の非課税枠・住宅取得等資金の非課税制度など特例もありますので、ご検討ください。 まとめ不動産に関する税金についてどのようなものがかかるのかご理解頂けましたでしょうか。

今回はどのような税金がかかるのか整理をしてきましたが、個人なのか法人なのかによっても違いがありますので、どのくらい税金を納めるかについては専門家のアドバイスを仰いでみても良いでしょう。 |

||||||||||||||||||||||||||||||||||||

「不動産を買った際にかかる税金の基礎知識」償却資産税について |

||||||||||||||||||||||||||||||||||||

|

不動産ではありませんが、固定資産税の一つとして「償却資産税」という税金があります。

今回は、償却資産という不動産以外の事業の用途に利用する固定資産に対しての税金としての「償却資産税」の特徴について押さえていきましょう。

償却資産税について理解を深めていきたいとお考えの人は是非最後までお読みいただければと思います。 償却資産税とは?そもそも償却資産というのは何のことでしょうか? 償却資産というのは、固定資産の一種と言われますが、土地や建物のことではなく、事業用に使用する固定資産のことであると考えることが出来ます。

ここで、「事業用に使用する固定資産」とは、例えば以下のようなものがあります。

このように、償却資産というのは事業のために使用される比較的高額な資産となるものをいいます。

一方で、償却資産とならないものもあります。例えば、以下のようなものがあります。

つまり、償却資産と言えるためには有形資産であって、長期間使用することが期待される高価な資産ということが出来るでしょう。

算出方法償却資産税の計算方法は、以下のようになります。

償却資産税 = 課税標準金額 × 1.4%

ここで、「課税標準金額」の算出方法は以下のように計算をします。 まず、前年中に取得した償却資産と前年よりも前に取得した償却資産に区別します。 その上で、

前年中に取得した償却資産 = 取得対価 × (1-減価率/2) 前年よりも前に取得した償却資産 = 取得対価 × (1-減価率)

このように、少し複雑な過程を経ることになりますが、上記により計算した課税標準金額が取得対価に5%をかけたものよりも少なかった場合には、取得対価に5%をかけたものを課税標準金額とします。

償却資産の税務申告には、他の税金とは異なり、毎年1月中に申告をしなければいけないとされていますので、よく注意をしなければいけません。 まとめ今回は、事業用の固定資産税にかかる税金として「償却資産税」の基礎知識についてご紹介させて頂きました。 償却資産については、減価率などの概念が出てくるため少し理解しづらいかもしれませんが、ある程度のイメージを掴んで頂ければと思います。

上記の点についてもう少し理解を深めたい方は、専門家に相談をしてみるのも良いでしょう。 「不動産を買った際にかかる税金の基礎知識」償却資産税について |

||||||||||||||||||||||||||||||||||||

「不動産を買った際にかかる税金の基礎知識」都市計画税について |

||||||||||||||||||||||||||||||||||||

|

不動産を買った際にかかる税金の一つとして、「都市計画税」があります。

ところで、都市計画税というのは何のために課税される税金と言えるのでしょうか? 都市計画税の特徴と軽減措置等について、不動産に関する税金としての仕組みについて読み解いていきましょう。

分かりやすく解説をしていきますので、最後までお読みください。 都市計画税は?都市計画税は、不動産を保有している場所が市街化区域内にあることにより課税される税金です。

不動産に関する税金の中でも、不動産が「市街化区域にある」ということに対しての課税となりますので、不動産が存在するだけで毎年課税されてしまいます。

この点において、固定資産税と近い仕組みということが出来るでしょう。 算出方法都市計画税の計算方法は以下の通りです。

都市計画税 = 課税標準金額 × 税率(0.3%)

ここで、課税標準金額には「固定資産税評価額」が用いられます。 固定資産税評価額は、不動産を保有している限り毎年送付される納税通知書を確認するか、お住まいの市町村で発行される固定資産評価証明書を取得することにより見ることが出来ます。 軽減措置都市計画税も固定資産税と同じく毎年課税される不動産の税金ですので、なるべく納める税金は安く済ませるようにしておきたいものです。

減税のための軽減措置は「小規模住宅用地」と「一般住宅用地」に分けることが出来ます。 小規模住宅用地とは土地の面積が200㎡以内である住宅用地のことを言い、一般住宅用地とは土地の面積が小規模住宅用地よりも大きな面積である住宅用地のことを言います。

固定資産税と同様に、都市計画税にも免税基準が設けられており、基準額以下の課税標準となると、そもそも都市計画税を支払う必要がなくなりますので、忘れずチェックするようにしましょう。 まとめ今回は不動産を買った際にかかる税金の一つとして、都市計画税の基礎知識についてお伝えしてきました。 都市計画税はどのようなことに対して、課税される税金であるかということを押さえて頂ければと思います。

また、毎年発生する税金となりますので、少しでも納税額を抑えるために、用意された軽減措置を積極的に活用できないか調べてみるようにしましょう。 「不動産を買った際にかかる税金の基礎知識」都市計画税について |

||||||||||||||||||||||||||||||||||||

「不動産を買った際にかかる税金の基礎知識」固定資産税(土地・家屋)について |

||||||||||||||||||||||||||||||||||||

|

不動産を買った際にかかる税金の一つとして、固定資産税があります。 固定資産税というのは、不動産に関する税金の一つであると知られていると思いますが、どのような特徴を押さえておけば良いのでしょうか?

不動産を買った後の税金についても油断をせずに理解をしていくことが大切です。

固定資産税の軽減措置についても分かりやすく説明していきますので、是非最後までお読みください。 固定資産税とは?固定資産税は、不動産に関する税金と言うことが出来ますが、具体的にはどのようなことに対して課税される税金と言えるのでしょうか?

また、固定資産税の算出方法についても見ていきます。 概要固定資産税は、「不動産を保有しているという状態」に対して課税される税金です。

つまり、不動産取得税などのように不動産を取得したという一回で終わる税金ではなく、保有している限りずっと支払い続けないといけない税金ということになります。 よって、不動産をお持ちの方は固定資産税についてはしっかりと理解しておくことが重要であるといえます。

不動産を保有しているかどうかの判定は、毎年1月1日を基準とされ、この日に不動産を保有していると確認された人には納税通知書が送付されることになります。 算出方法固定資産税の算出方法は以下のようになります。

固定資産税 = 課税標準金額 ×1.4%

上記の「課税標準金額」には、固定資産評価額が用いられることになります。 この「固定資産税評価額」については、毎年送付される不動産の納税通知書に記載がある他、お住まいの市区町村で交付される固定資産評価証明書からも確認をすることが出来ます。

この固定資産評価額については、3年毎に定期的に見直しがなされるようになっています。 固定資産税評価額が以下の表の基準額よりも少ない場合には、特別に税金を支払わなくても良い取り扱いになっています。

住宅用地の場合の軽減措置固定資産税の算出のうち、土地部分について「住宅用地」と評価することが出来るものについては、一定の軽減措置を受けることが出来るようになっています。

具体的にどのような仕組みになっているのか見てみましょう。 住宅用地とは?まず住宅用地というのは、専ら住宅のために使用される土地及び一部住宅のために使用される土地に分けることが出来ます。

ここで、一部住宅のために使用される土地については、課税標準金額の計算に一定の割合を乗じて住宅用地の面積部分を算出することになります。

(1)一部住宅のために使用される土地が地上5階建て以上の耐火建築物に使用される場合の住宅用地部分の算定方法

(2)(1)以外の住宅として使用される住宅用地部分の算定方法

軽減措置住宅用地を「一般住宅用地」と「小規模住宅用地」とに分類して、課税標準金額を小さくする軽減方法あります。 「一般住宅用地」とは土地の面積が200㎡を超える土地をいい、「小規模住宅用地」とは、土地の面積が200㎡を超えない土地のことを言います。

住宅用地の種類 軽減措置

上の表からは、土地の面積が少ない小規模住宅用地の方がより固定資産税を少なくすることが出来るということが分かります。 ただし、現在では空き家に該当する物件における住宅用地には上記軽減措置が適用されないことになっていますのでご注意ください。 新築住宅の場合の軽減措置土地だけではなく、建物についても軽減措置が設けられています。 新築建物について固定資産税の軽減措置を受けるための要件を見てみましょう。 適用条件以下に掲げる住宅の種類の床面積が所定のものとなる場合には軽減措置の対象となります。

なお、上記の建物の床面積は50㎡以上280㎡以下であることが条件となっており、協同住宅及び区分所有住宅については、貸家の場合40㎡以上280㎡以下であることが条件となっています。 軽減措置軽減措置は、一般住宅並びに長期優良住宅に区別して考えていくことになります。

その他の軽減措置以上でみてきたように、固定資産税は毎年発生する税金であるため、少しでも固定費用を少なくするために、この他にも減税手段が用意されています。

例を挙げると、

このように、多くの固定資産税のための減税措置が用意されていますので、少しでも有利な減税を受けたいとお考えの方は、是非専門家にご相談してみてはいかがでしょうか? まとめ今回は、不動産の主たる税の一つとして固定資産税の基礎知識について解説をさせて頂きました。

固定資産税の仕組みからどのような減税措置が設けられているのかについて少しでもご理解頂けましたでしょうか? 固定資産税は不動産を保有すると毎年発生する税金となりますので、正しく理解をして賢く節税をするようにしましょう。 「不動産を買った際にかかる税金の基礎知識」固定資産税(土地・家屋)について |

相続や不動産に関することなら、“まるみや 相続そうだん部”へおまかせください!

相続の生前対策、不動産売却、有効活用、賃貸物件の空室改善など、

ご相談内容に応じてしっかりサポートいたします。まずはお気軽にご相談ください。

〒221-0822

神奈川県横浜市神奈川区西神奈川3-16-10

TEL.045-432-0275

神奈川県知事(11)第012137号